アコムには無利息サービス期間があります。

無利息期間の意味とは「初めて借りる場合に無利息(金利0円)で融資を受けられるお得なサービス期間」のことを指しています。金利0円ということは「支払う利息ゼロ(0円)」ということです。

アコムの無利息サービス期間の日数は、契約後の翌日から「最大30日間」です。

この「無利息期間サービス」があることが、アコムが人気である理由の一つです。

ただし、アコムでこのサービスを正しく受けるためには、いくつかの注意点もありますので、このページで意味や仕組みをわかりやすく解説していきます。

またアコムは「無利息期間サービス以外」でも、さまざまなサービスが用意されており、ユーザーにとって利用しやすい環境が揃っています。※詳細はこのあとに解説します。

「今すぐ無利息で借入が必要」という方は、ぜひ最後まで読んで見てください!

※このページは元アコムの社員が解説しています。

元アコムの社員。主に審査窓口としてお客様と誠実に対応していました。経験者だからこそ知っている価値の高いアドバイスを元にカードローンに関する必要な情報をみなさまにお届けしています。

アコムの初回無利息サービス期間が適用される条件と申込方法について

「アコムの30日間無利息期間サービス」を受けるための条件としては、「アコムの申込が初回の申込・契約であること」です。「初めてアコムでのードローンで借入を利用する」という方は、メリットがあります。

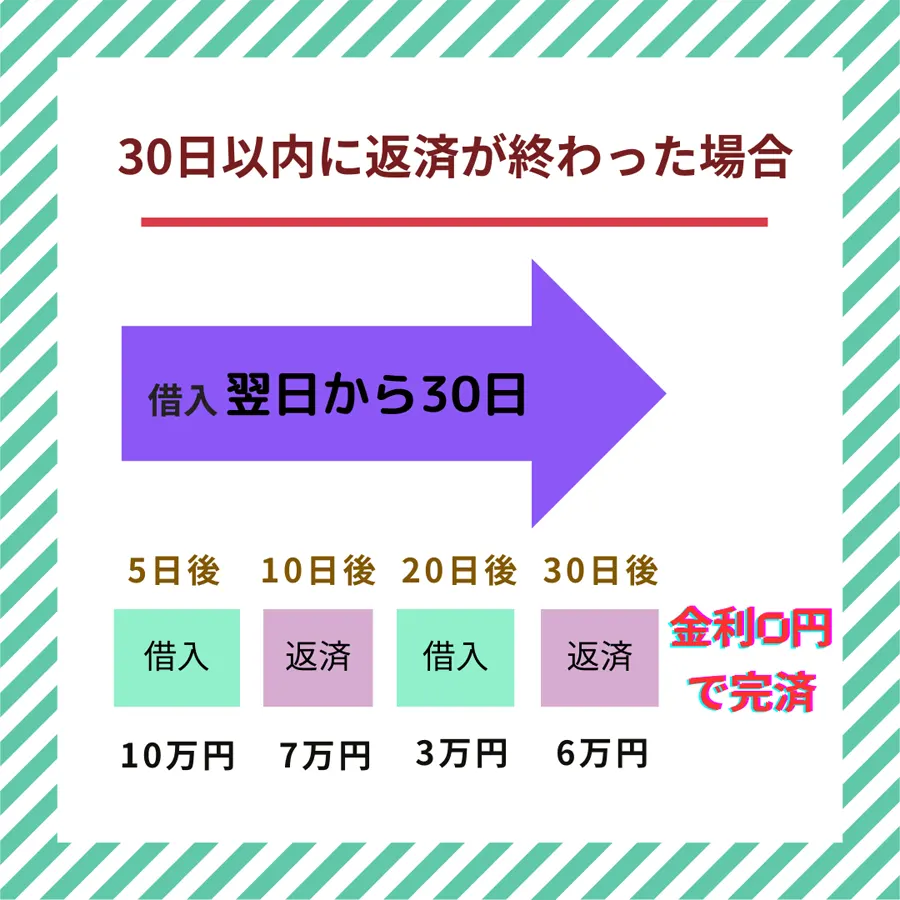

30日間は無利子0円のサービスが適用される仕組みを上手に活用した具体例

アコムの30日間無利息期間サービスの内容は、「契約日の翌日」から最大30日間が金利ゼロ円適用期間です。

アコムの借入・返済を具体的におこなった日間をイメージして、30日間無利息期間内に借入・返済を繰り返し、無利息期間最終日の30日後に一括返済し金利利息0円になる例を、図解で示してみます。

上の図では、アコムと契約、5日間後にアコムから10万円を借入。契約から10日間後にアコムに7万円を返済。借入残高は3万円ですが、契約から20日間後に再度アコムから3万円を追加借入し、借入残高は6万円。

そして契約から30日間後にアコムに6万円を返済し、借入残高全額を一括返済しています。

この間の返済は契約後から無利息期間の30日間内なので、アコムの返済時の金利はすべてゼロ円で無利息です。

アコムの最大30日間無利息期間サービスのメリットとして、ここまでの解説でわかるように、アコムなら返済期日に関係なく、いつでも借入・返済が可能なので、お金が必要なとき、返済できるときに上手に利用できます。

この方法なら無利息期間の最終30日後までの日間の借入・返済の金額や回数に関係なく利用でき、アコムとの契約から30日後には一括返済して金利0円で完結できます。

金利ゼロ期間が過ぎるどうなりますか?という質問がよくありますが、通常の金利が設定されます。また、アコムに申込みをして契約後は、借入を利用しなくても無利息サービスが始まりますので、30日後は通常の金利が適用されます。

アコムの無利息サービスは学生の方にも適用される

学生・大学生の方がアコムで申込の際の条件を確認しておきましょう。※ただし無職の方は申込ができません。アルバイトをしているなど安定した収入があることが条件となります。

インターネットで公式サイトから申込む手順について

アコムの会員になり無利息期間サービスを受けるためには、まず申込をおこなう必要があります。これがしっかりとできないと、契約も借入もできません。

さらにローン審査に落ちないで通過する必要もあります。詳しく解説したページを参考にしてみてください。↓

※ちなみにマスターカードのクレジットカードを付帯する申込も可能です。

30日間金利ゼロ円サービスの利用に関しての注意点

アコム会員の30日間無利息借入サービスを受ける場合の注意点が3つあります。

- 1、※無担保カードローンが対象です。アコムでは契約の種類としてクレジット会員・借換えローンなどがありますが、それらは対象外となります。

2、30日間の適用期間は「借入日の翌日」とは違います。「契約日の翌日」ですので、契約後すぐに借入をしない場合でも、無利息サービス期間は毎日の経過ごとに減っていきます。30日間金利0円適用期間終了の翌日から通常金利(貸付利率実質年率3.0%~18.0%)が適用されます。通常の利息がかかりますので、利息無料0円で返済したいと考えている方は注意が必要です。「カードローン会員契約をしても借りずに放置してしまう」ことは避けて、借入が必要になった時に契約をすれば、無利息期間サービスを有効に利用できます。

3、アコムが不適当と判断した場合は「無利息期間サービスが対象外」となる可能性があります。

「アコムででお金を借りたいけど、無利息期間に全額返済したい」という方は、30日間無利息期間終了後に借入残高が残らないように返済計画をしっかりと立てておきましょう。

必ずしも無利息期間終了までに返済をしなければいけないということはありません。中には、数十万円といった金額を借入する予定の方もおられるかと思います。

無利息キャッシングサービスも受けながら、中長期の返済計画を立てる予定の方は、実際に金利に対しての利息はいくらくらいなのか?も事前に確認しておくと安心です。

(PR)

アコムの審査時間について

アコムの会員になって30日無利息期間サービスを利用するためには、ローン審査を受ける必要があります。

ローン審査時間は最短20分です。

またローン審査を受ける前に「アコムの無料3秒診断」を利用して、落ちるか落ちないか?借入の可能性があるか?を確認しておきましょう。

※ちなみに「審査なし」でカードローンの利用ができる会社はありません。「ローン審査なし」というような闇金は違法業社です。借入をしてはいけません。

アコムは最短20分融資で申込当日に借りることも可能。最短時間10秒で振込※借入できる

アコムの無利息サービス期間は契約後の翌日から最大30日間と期限があります。

ですので、同じキャッシングをするなら、できるだけ早く融資を受けられる方が、無利息期間サービスの恩恵を長く受けられます。

アコムでは最短20分※で申込当日に融資が可能です。したがって契約後すぐに借入ができます。

アコムの申込み後、ローン審査から契約・借入まで最短で20分※です。(本人確認書類や必要書類がすぐに準備できれば早く契約ができます。)

銀行系カードローンは審査に時間がかかるため、即日融資ができない会社が多いですが、アコムは審査時間が最短20分なので、申込当日の借入が可能な点はメリットといえるでしょう。

またアコムはカード発行前でも振込借入が可能なので、すぐに融資を受けられます。そうすれば、「最大30日間は無利息サービス期間を使える」ことになります。

お金をすぐに借入するおすすめの方法

アコムの提携しているコンビニATMで借入する場合、カードが発行されるまで借入はできないことになります。しかしアコムの場合、契約後すぐの借入でも、利用者の持っている銀行などの金融機関口座に即時振込をしてくれます。

金融機関別の「曜日と受付時間と振込実施の目安」についてはこちらのページで詳しく解説していますので、参考にしてみてください。↓

アコム以外で最短即日融資ができるカードローン会社

ちなみにアコム以外で「即日借入が可能なおすすめの大手消費者金融カードローンで金利0円サービス」がある会社は、次の3つです。

- プロミス(無利息サービス期間最大30日)

- レイク(無利息サービス期間30日・60日・180日)

- アイフル(無利息サービス期間最大30日)

この3社は消費者金融カードローンで無金利サービスがある最大手です。

プロミスは借りてから30日無利息だから必ず適用される

※原則電話による在籍確認なし

アコムの金利年率から返済シュミレーションで利息を計算

私がアコムに勤めていたとき、お客様から返済時の利息の計算方法のご質問をよく受けていました。

アコムには無利息期間サービスがありますが、契約後30日間が過ぎれば、通常通り金利が適用されます。

アコム利用者の方の中には、無利息サービス期間が終了しても、継続的に借入を利用することを考えている方もおられます。

カードローンで借入をした場合、お金を返すときに毎月必ず元金と利息を返済する必要があります。

実際にアコムを利用してお金を借入した時の返済時における、金利年率と利息の計算をシミュレーションしてみましょう。

※30日間の無利息サービス期間がある時とない時の比較の返済シミュレーションもやってみました。

アコムの金利年率について解説

アコムの公式サイトに記載されている金利は以下の通りです。

| ご契約極度額 | 適用金利(年率) |

|---|---|

1万円~800万円 | 3.0%~18.0% |

貸付限度額(アコムの場合はご契約極度額と表示)によって金利年率は変わっています。

ちなみにアコムなどの「消費者金融系貸金業者」は「利息制限法」という法律が適用されており、「貸付限度額が大きいほど、金利年率は低くなる」という決まりがあります。

利息返済シュミレーションで数字を使って計算し利息や返済金額を確認する方法

では、実際に「金利によって返済利息はいくらになるか」をシュミレーションしてみましょう。条件は以下のように設定します。

- 10万円の利用

- 1年を365日

- 年利18.0%・14.0%の2パターン

- 借入期間を1日と30日間の2パターン

(借入額)×(年利)×(借入日数)÷(一年の日数365日)=1日の利息

上記の計算式で1日の利息を算出できます。

30日間の利息を計算する場合は、次の計算式になります。

(借入額)×(年利)×30日間÷(一年の日数)

年利18.0%で1日お金を借りるとどれぐらいの利息になるのか?

100,000円×0.18÷365日=49.315…

ほとんどのカードローンの場合、端数の小数点以下は切り捨てて計算されます。1日で返済すれば49円の利息です。

10万円の利用で、1日で返済すれば利息は49円になります。

年利18.0%で30日間お金を借りるとどれぐらいの利息になるのか?

30日分で返済すれば、1,479円が30日分の利息です。

100,000×0.18×30日間÷365日=1479.452…

年利14.0%で1日お金を借りるとでどれぐらいの返済利息になるのか?

年利14.0%で比較してみましょう。

100,000円×0.14×30÷365=1150.684…

30日分の利息は、年利14.0%だと1,150円、18.0%だと1,479円になり、返済利息は329円の差があります。

借入限度額が大きくなれば金利が下がります。以下のページを参考にしてください。↓

「毎月の返済金額」の内訳

ちなみに毎月の返済時には「借入元金と利息をそれぞれ分けて」支払います。

例えばアコムの場合、借入残高が10万円であれば、毎月の最低返済金額は「5,000円」になります。ですので、年利14.0%の場合で、5,000円の返済金額の内訳は次のとおりです。

- 元金・・・3,850円

- 利息・・・1,150円

上記のように、返済後の借入残高は「96,150円」となります。次回の返済時には、「96,150円」に対しての利息を計算し返済金額を割り出す、これを繰り返して元金を減らしていきます。

次に、年利18%で無利息サービス期間がない場合とある場合の6ヵ月(毎月1回、6回払い)を比較してみます。

この計算は少し難しいですが、自動返済シミュレーションを使えば、意外と簡単に割り出せますのでご説明します。

※スマートフォンをお使いの方は画面を横にしてご覧ください。

| 回数 | 返済金額 | 元金と利息 | 残高 |

|---|---|---|---|

| 1回目 | 17,552円 | 16,052円+1,500円 | 83,948円 |

| 2回目 | 17,552円 | 16,293円+1,259円 | 67,655円 |

| 3回目 | 17,552円 | 16,538円+1,014円 | 51,117円 |

| 4回目 | 17,552円 | 16,786+766円 | 34,331円 |

| 5回目 | 17,552円 | 17,038円+514円 | 17,293円 |

| 6回目 | 17,552円 | 17,293円+259円 | 0円 |

| 累計 | 105,312円 | 100,000円+5,312円 | 0円 |

※スマートフォンをお使いの方は画面を横にしてご覧ください。

| 回数 | 返済金額 | 元金と利息 | 残高 |

|---|---|---|---|

| 1回目 | 10,000円 | 10,000円+0円 | 90,000円 |

| 2回目 | 18,818円 | 17,468円+1,350円 | 72,532円 |

| 3回目 | 18,818円 | 17,731円+1,087円 | 54,801円 |

| 4回目 | 18,818円 | 17,996円+822円 | 36,805円 |

| 5回目 | 18,818円 | 18,266円+552円 | 18,539円 |

| 6回目 | 18,818円 | 18,539円+278円 | 0円 |

| 累計 | 104,089円 | 100,000円+4,089円 | 0円 |

2つのシュミレーション結果を比較すると、次のようになります。

- 無利息サービス期間がない場合の「借入利息」・・・5,312円

- 無利息サービス期間がある場合の「借入利息」・・・4,089円

比較してわかるように、無利息サービス期間がある場合は総支払額の利息が低くなりメリットがあります。借入金額が大きくなればなるほど利息の差は広がります。

消費者金融の利用を考えるときには、アコムといった「無利息サービス期間がある大手の会社」を選ぶことをおすすめします。

一括返済をする場合利息はどうなる?

アコムでは毎月の返済日以外でも任意返済ができます。ですので、返済日までに一括返済をおこなえば、その後の利息はかかりません。、(もちろん一括返済で借入元金残高も0円になる)

また、一括返済が無理でも任意返済で「少しでも多めに返して借入を減らす」ことをおこなえば、返済利息を軽減することができます。

アコムは過払い金の心配はないの?

過払い金とは、「過去に貸金業者カードローン会社の金利が、法律で定められた設定より高くなっていた時に、利用者が借入金に対して支払った利息」のことを指します。

これは数十年前にあった出来事であり、現在のアコムや大手消費者金融では過払い金となる金利設定はされていませんので、安心して利用できます。

豆知識 アコムの金利を下げる方法は?

金利が低ければ、借入による支払い利息は少なくなり返済が楽になります。では金利を下げる方法はあるのでしょうか?

アコムのカードローンの金利を下げるには、一般的に次の2つの方法があります。

- アコムと契約をしている貸付限度額を上げる

- 金利の低いカードローン会社に借り換えをする

1つづつ詳しく解説をします。

カードローン契約をしている貸付限度額を上げる

アコムのような消費者金融会社には「利息制限法」が適用されています。その内容は次のとおりです。

- 貸付限度額10万円未満 年利20%まで

- 貸付限度額10万円以上100万円未満 年利18%まで

- 貸付限度額100万円以上 年利15%まで

つまり、貸付限度額100万円未満であれば金利年利は上限15%超~20%まで設定されます。

(貸金業ではカードローン会社の収益を考えて年18%の上限金利で設定されることが多い)

しかし、「貸付限度額100万円以上」になると金利年利は15%が上限となり、上限18%~20%と比較して確実に金利を下げることができます。

「貸付限度額を上げる」ことで金利が下がる可能性があります。ただし100万円以上の貸付限度額で契約するためには再審査があり、年収や過去のカードローンの利用状況などで判断されることになります。

実際の金利による利息はいくらか?については、アコムの実例を参考。↓

金利の低いカードローン会社に借り換えをする

銀行系カードローンの場合、金利年利の上限は一般的に年14%台になっています。

アコムや他の消費者金融カードローンで借入している場合は、銀行系カードローンに借り換えをすることで、金利が下がる可能性は高いといえます。

ただし、銀行系カードローンは無利息期間サービスがないところがほとんどなので、初めてカードローンを利用するなら、アコムの30日間無利息期間サービスを使うのがおすすめです。

金利の低いおすすめのカードローン会社は?

消費者金融会社の中で金利が低いおすすめのカードローンに借り換えを考えるのがまずはおすすめです。

JCBカードローンFAITH(フェイス)なら上限金利が年12.5%となり、銀行系カードローンより低金利となっています。

詳細はこちらのページをご覧ください。↓

アコムの「無利息期間」と「無利息残高」の違い

アコムの無利息期間と無利息残高の違いを解説します。

このページの初めに解説したとおり、「無利息期間」は初めてカードローンの申込をおこなった際に「金利・利息負担を0円」にするという仕組みです。

「無利息残高」というのは、通常時の借入において、「お金は借りているけれど金利・利息がかからない」という場合を指します。※この場合の残高とは「借りているお金の金額」です。

アコムやその他の多くのカードローン会社では、「借入残高が1,000円未満になった場合は、金利・利息がかからない」システムになっています。

しかもこの場合は、返済期限も設定されない残高として取り扱われています。

結論として、1,000円未満の借入残高は返済をしなくても利息は発生しません。また返済する期限もないためそのままにしておいても問題はありません。

ただし、「カードローンの解約」をしたい場合は、すべての借入残高を返済したのち、解約手続きとなります。

無利息残高が決められている理由

いくつか考えられますが、アコム公式サイトでは、ATMでの取引が千円単位のためということが書かれています。残高が千円以下になると、ATMでの返済はできなくなるので、それが理由であると考えられます。

残高を0円にしたいときどう支払ったらいいですか?

利息がかからなくても、残高が残っているのが気になる方は、次の方法で完済することができます。

- 1、インターネット返済(アコム管理画面にログイン)

- 2、アコムの店頭窓口で返済

- 3、アコム無人店舗の自動契約機(むじんくん)でATM返済

- 4、アコムの口座に銀行振込で返済

※1~3については手数料は無料。4については他行金融機関から振込となるので手数料がかかります。

(PR)

銀行や他のカードローンでは無利息期間はないの?

銀行カードローンは消費者金融と比べて金利が低いというメリットがあります。しかし、無利息期間サービスに関しては、ほとんどの銀行ではおこなわれていません。

即日融資はできない会社が多く、最短翌日融資で借りることは可能

ほとんどの銀行系カードローンでは、申込当日に即日融資ができません。

契約完了と借入可能となるのが、最短で翌日となっています。急ぎのお客様は、申込当日融資ができるアコムや他の即日融資ができる大手消費者金融がおすすめです。

「大手カードローン会社以外の中小貸金業者」でも、即日借入できる会社があるので参考にしてください。

銀行系カードローンの特徴やメリットは?

銀行系カードローンには、無利息サービスや即日融資ができない会社が多いですが、金利が低いメリットがあります。

即日融資はいらない、無利息期間サービスがなくても良いという方は、銀行系カードローンの特徴やメリットをまとめたページがありますので、参考にしてみてください。↓

アイフルや大手消費者金融の無利息サービスに関する場合の条件について

アコムの30日間無利息期間サービスの概要は、テレビCMでもよく紹介されているので、認知度が高いですが、アコムと同じように無利息期間30日間がある大手の消費者金融会社は他にもあります。

おすすめの会社は以下の3つです。

- プロミス(無利息期間30日※借入してから始まる)

- レイク(無利息期間30日・60日・180日)

- アイフル(無利息期間30日)

引用元:プロミスyouTube公式チャンネル

※プロミスの申込方法動画解説

これらのカードローン会社は、無利息サービスがあり即日融資も可能なので、急いで借りるお客様におすすめです。

アコム以外のプロミス・アイフル・レイクの無利息期間サービスについては、こちらの各専用ページをご覧ください。↓

金利0円がキャンペーンから「いつでも」に変更されたレイクは60日~180日間と期間が長い

アコム・アイフル・プロミスには、初めて借りる場合に最大30日間金利0円の無利息期間があります。

同じ大手の消費者金融のレイクにはさらに長い期間の無利息サービスがあり、即日融資も可能。

詳細はこちらのページで解説していますので、参考にしてみてください。↓

借入・返済(一括・完済)をする方法

アコムの無利息期間中に借入をした場合、契約から「30日間以内」に返済をすれば金利手数料は0円です。

アコムの返済方法の1つが「提携コンビニATM」です。また無利息期間終了後引き続きアコムを利用したい方は、借入も可能です。

コンビニ店舗はほぼ24時間営業も多く、土日や祝日、GW・SWでも営業していますので利便性に優れています。ただし提携コンビニATMで借入・返済を利用する場合は、利用手数料がかかります。

※無利息期間に関係なく適用されます。

ATMの借入・返済による手数料は以下のとおり。

| ATM種別 | 取引金額 | 手数料 |

|---|---|---|

| アコムのATM | すべての金額 | 0円 |

| 提携ATM | 10,000円以下 | 110円 |

| 提携ATM | 10,001円以上 | 220円 |

アコムの自動契約機に設置されているATMから借入・返済する場合は、利用手数料0円です。

利用手数料がかからない借入・返済方法

無利息期間が終わった後もアコムを利用したい方にとって、割と少額のお金をアコムで頻繁に借入すると、提携コンビニATM利用手数料は、支払い負担が大きくなってしまいます。

その場合は、利用手数料のかからない借入・返済方法をおすすめします。

返済方法は4つです。1つづつ順に説明します。

1、インターネットから返済

アコムのWEB管理画面にログイン後、「インターネット借入・返済」から金融機関振込での借入・返済が無料でできます。一括返済も可能。(「ペイジー」を利用。)

2、アコム無人ATM「自動契約機(むじんくん)」で返済

全国に1,000店舗以上ある自動契約機(むじんくん)ATMを利用すれば、借入・返済手数料はゼロ円です。

※各都道府県のアコムの店舗は公式サイトで店舗検索をしてみてください。↓

3、振込で返済

アコムの指定する銀行口座へ、金融機関の窓口やATMから返済する方法です。この方法でも返済手数料はゼロ円です。

4、口座自動引き落としで返済

お客さまがご利用している金融機関から、毎月6日に自動で引き落としできる返済方法です。この方法でも返済手数料はゼロ円です。

「賢い返済方法」に関するポイントを解説

アコムの返済日は、毎月1回決められた日にちを契約時に設定します。ただし、返済日以外の日でも「任意返済」が可能です。

返済期日期間内でも一括返済できるため、利息を軽減できます。

また「毎月の最低返済金額」は残高によって決まりますが、返済金額はいつても「多めに返済する」こともできます。

利息を減らすためには、「借入期間の日数を短くする」「なるべく多めに返す(一括返済でなく一部返済でも利息は減ります)」ことがポイントです。

返済に関する注意点

アコムで借入すると、毎月1回の返済期間が決まっています。この返済期間では、返済期間までに任意返済をしなかった場合、必ず返済しないといけません。

この返済をうっかり忘れると、延滞金が発生する場合があるので注意が必要です。

事前に「返済日」「返済金額」がわかるメールが届きます。万が一返済を忘れていても気が付くことができるので、返済遅れの心配は少ないです。

アコムの毎月の返済期間については次の2とおり。

35日ごとの返済の場合

アコムの最初の返済期間は、借入日の翌日から35日目。その後の返済期間は、前回返済日から数えて35日目が返済期日となります。

また、返済期日までの間に追加でコムから借入をした場合は、返済期間・期日は延長されないので注意してください。

毎月指定日の返済の場合

お客さまがアコムに希望した毎月指定日が返済期日となります。

ただし、指定した返済期日よりも15日以上前に入金されますと、前月の追加入金扱いとなり、返済期日は更新されません。

つまり、返済期日に最低返済額を返済することになるので、注意してください。

また、返済方法で「口座振替(自動引き落とし)」を利用した場合は、毎月の返済指定日は6日です。

アコムの無利息についてよくある質問と回答

アコムの無利息期間は「契約日の翌日」から30日間が金利0円適用期間となります。ただし初めての申込の場合に限ります。※詳しくはこちら

利息の計算をする必要があります。まず金利年率が貸付限度額によって3.0%~18.0%の範囲で決まります。それに借入金額を乗じると1年間の利息が計算できます。さらに365日で割ると1日分の利息が計算できます。アコムの金利や利息の詳細はこちらを参考にしてください。→※詳細はこちら

大手消費者金融のアイフル・レイク・プロミスならアコムと同じように無利息期間サービスがあります。会社によって30日間以上の期間がある会社もあります。※詳しくはこちら

問い合わせ電話窓口情報について

アコムの電話問い合わせは、フリーダイヤルなので通話料無料です。電話窓口は2つあります。

はじめてのお客さまのお問い合わせ

フリーコール 0120-07-1000

他社でのカードローン取引、はじめてのお申込をするお客さまの質問や相談。

すでに会員になられているお客さまの各種お問い合わせ先

公式サイトをご確認ください

契約が済んでいる会員のお客さま専用。疑問点や質問があれば、電話問い合わせが可能。

新しく「チャット相談」がスタート

質問や相談があればアコムのオペレータにお客さまが直接チャットでやり取りができるサービスも開始されています。

アコムの店舗自動契約機「むじんくん」の契約に関するメリットについて

アコムの自動契約機(むじんくん)店舗のメリットは、「申込」「ローン審査」から「契約後の会員カード発行」までを一気にその場で完了できる点です。

さらに、自動契約機(むじんくん)内に設置されているATMですぐ借入することも可能です。

この間、最短で20分程度です。

さらに自動契約機(むじんくん)の使い方やカードレスの方法など、詳しい内容はこちらのページを参考にしてみてください。↓

解約をして借り換える場合の条件や上手な借り方について解説

アコムの無利息期間はカードローン利用者にとって、大変メリットのあるサービスです。またアコムはカードローン会社の中では契約がしやすい会社です。SNSでも話題となることがよくあります。

ですよねーーーーー(うちもちょっと見てみたら全部のってなかった)

誰にも借りられなかった場合の最終手段としてはアコムでカード作って金借りる、月曜にカード再発行したあとにすぐ返却かな…初回利用から1か月は無利息、初回手続きはWeb上でおk24時間受付(ただし本人確認書類は必要)らしいよ— 夕梨 (@CatKokoa) January 30, 2021

だたし、この無利息期間が終わればもちろんですが、借入の際は通常通りの金利・利息がかかります。

もし、継続してカードローン会員の利用を考える場合は、金利の低い他のカードローン会社に借り換えるという選択肢もあります。

アコム以外のカードローンに借り換える場合は、再度申し込み・ローン審査がありますので少し手間は増えますが、将来的なことを考えると、利息を減らすメリットがあります。

借り換えについて調べてみてい方は、こちらで詳しく解説しているページがありますので参考にしてみてください。

※ただし、アコムで借入をしていて、返済を遅延したり、延滞・払わない、踏み倒し、任意整理、債務整理などをしてしまった方については、ローン審査では大きな不利になります。その場合ローン審査に通らない可能性は非常に高いので注意してください。↓

※お申込時間や審査によりご希望に添えない場合がございます。

※当サイト上で「PR」と記載されている商品は、各事業者の委託を受けた上で広告(アフィリ

エイトプログラムを利用)によりサイト編集部おすすめ商品としてご紹介しております。

※金融機関により異なります。